L'hostilité maximale débute en 2012 !

Extrait rapport INSEE 2013 : "En 2012, les impôts sur le revenu et le patrimoine payés par les ménages accélèrent (+10,2% après +6,3%), sous l'effet essentiellement de la mise en oeuvre de nouvelles mesures fiscales, votées avant et après les élections. Parmi ces dernières, figurent la désindexation du barème de l'impôt sur le revenu des personnes physiques, la modification du régime de taxation des plus-values immobilières, la révision des modalités de déclaration de revenus (cas des mariages, Pacs,et divorces), la hausse des taux de prélèvements sociaux sur les revenus du capital et l'instauration d'une contribution exceptionnelle sur la fortune." INSEE les comptes de la Nation en 2012, le PIB stagne, le pouvoir d'achat recule.

Article dans L'EXPRESS N°3179 du 6 au 12 juin 2012.

Fragilisation de votre patrimoine : Le patrimoine en France ne peut se suffire à lui même. Un bon patrimoine français est un patrimoine mort.

A l'hostilité à l'encontre de la famille vient s'ajouter l'hostilité à l'encontre du patrimoine privé.

A cela beaucoup de raisons, nous citerons à ce stade le Keynesianisme qui a considéré l'épargne comme de la thésaurisation (une trappe à liquidité), selon notre propension à " posséder de la monnaie pour apaiser nos inquiétudes". En d'autres termes, un gouvernement qui doit agir pour faire tourner l'économie et donc la consommation, doit nous décourager de thésauriser. Je crois que cette propension est bien présente chez chaque individu et tout naturellement les plus âgés. Ici pourtant vient s'opérer une orientation radicale pour les familles en affaires. Chez elles, la monnaie n'est pas considérée comme une fin en soi mais comme un moyen au service de ses projets. Le comportement est différent et cela change tout.

L'ETAT NE FAVORISE PAS LE MAINTIEN D'UN PATRIMOINE DE GENERATION EN GENERATION. C'est même le contraire. Se focaliser sur son seul patrimoine privé aujourd'hui, c'est courir à la perte dès la deuxième génération.

L'ETAT FINIT PAR VOUS HANDICAPER DANS VOTRE EFFORT POUR CONSTRUIRE UN PATRIMOINE POUR VOTRE FAMILLE.

CI-APRES LES MANIFESTATIONS DE CETTE LOGIQUE :

______________________________________________________________________________________________

LE DOUBLE HANDICAP : Le Français a été rendu incompétent dans le domaine financier et son épargne a été et est malmenée. Comment peut-il s'y retrouver ?

L'approche interventionniste de l'Etat français force ce dernier à ne s'intéresser qu'à la consommation au détriment de l'épargne (merci Keynes). Cela constitue un comble quand on sait qu'au final on vient critiquer le capitalisme qui nous pousse à consommer : les gouvernements successifs pour relancer l'économie et satisfaire l'électorat prennent rapidement des mesures en faveur de la consommation et cela continue toujours de nos jours...

En revanche l'impact de l'épargne (nocif pour Keynes) sur l'économie national est beaucoup moins clair pour nos dirigeants, aussi avons-nous une cascade d'imposition, de niches fiscales, et de changements successifs de la fiscalité. Nous nous y perdons.

Paralèllement, l'Etat interventionniste a, courant des années 70, développé un concept très utile pour maîtriser l'épargne des particuliers : les réseaux bancaires. Ces réseaux se développent encore de nos jours à grande vitesse. Ils ont débuté leur action par l'épargne réglementée au service de l'Etat rendant le français incompétent financièrement. Nous en étions arrivés à un tel point qu'il a fallu légiférer pour orienter de l'épargne vers le financement des entreprises (marché actions) en créant le P.E.A. (C.E.A Monory). En 2008 durant la crise financière, les banques montreront les limites de leurs conceptions.

De sorte que la fiscalité (ou, ce qui revient au même le maniement direct des taux d'intérêts réglementés) constitue le principal instrument des politiques d'épargne.

"Le système français d'imposition de l'épargne résulte de la superposition de différentes générations de mesures et est remarquablement complexe : chaque produit d'épargne jouit de son propre régime d'imposition. Il s'ensuit d'importantes distorsions, dérogeant à l'objectif de neutralité : les produits liquides sont souvent moins taxés que les placements en action, dont le rendement net après impôt peut alors être durablement inférieur à celui des obligations, des "niches fiscales" se superposent sur certains produits, tandis que d'autres sont taxés à plus de 100 % compte tenu de l'inflation... Par son action sur la composition de l'épargne, la fiscalité doit également avoir pour objectif la stabilité. A cet égard, on aurait pu s'attendre à ce que le développement des formes d'épargne contractuelles au détriment de l'épargne liquide ait rendu l'épargne plus stable. Mais l'instabilité fiscale s'est accrue dans le même temps : instabilité temporelle tout d'abord (le rapport Bollon de 1999 recense plus de 80 mesures différentes entre 1981 et 1997), instabilité du champ d'application des prélèvements ensuite. Défiscalisation, refiscalisation, création depuis destructions des "niches fiscales" engendrent une complexité et une incertitude fiscale grandissante, en face desquelles les ménages adoptent des positions d'attente qui accroissent l'instabilité de l'épargne".In Patrick Villieu Macroéconomie : consommation et épargne.Repères Edition 2002. Ci-après un rapport du Ministère de l'économie sur l'influence de la fiscalité sur l'épargne : Influence fiscalité épargne 2005.pdf

L'instabilité fiscale à l'œuvre.

____________________________________________________________________

L'incompétence financière des Français.

Cerise sur le gâteau, le législateur constatant l'incompétence de l'épargnant a fait une loi en 2003 dite de sécurité financière pour le protéger de tout sauf de l'Etat et à charger l'AMF de le former. A télécharger ici l'enquête de l'AMF mesurant l'incompétence financière des épargnants : enquête AMF.pdf . Ici un institut pour l'éducation financière du public français : www.lafinancepourtous.co

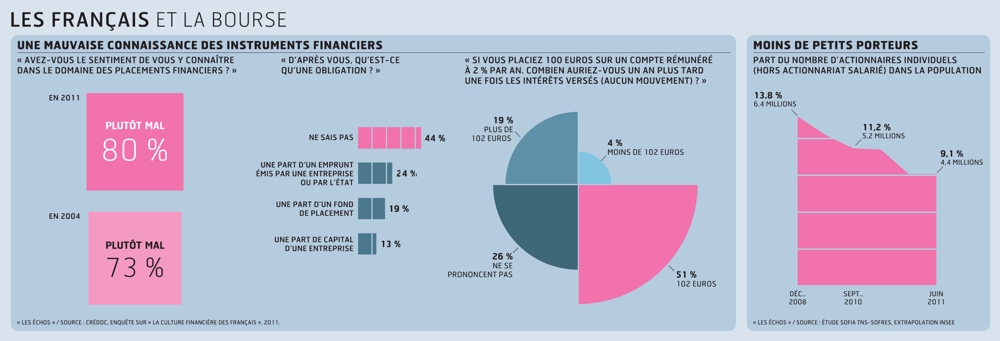

LES ECHOS : 09/11/11 : Bourse, obligations, placements : la culture financière des Français n'est pas brillante.

80% des Français se sentent perdus en matière de placements financiers. Dans les faits, ils en savent très peu sur la finance. Moins d'une personne sur quatre peut donner la définition d'une obligation, selon un sondage du Crédoc pour l'IFFP et l' AMF. Et les Français se détournent de la Bourse.

Lire la suite de l'article : www.lesechos.fr

___________________________________________________________________

HISTORIQUE DES DROITS DE SUCCESSION ET DROITS SUR LES DONATIONS

La Révolution a mis en place de modestes droits de succession : 1% du patrimoine légué entre parents et enfants (ligne directe). La Loi du 25 février 1901 va modifier ces droits de succession, avec l'instauration du barème progressif, mais avec un taux maximal en ligne directe de 2,50 %. En 1959, le taux marginal de l'impôt sur la succession passe à 15% puis à 20% en 1969 et enfin à 40% en 1984 (avec sept tranches au lieu de trois).

En 1992, afin d'accélérer la transmission du patrimoine, le gouvernement de Pierre Bérégovoy autorise la donation sans impôts de 300 000 FF (45 000 €) tous les dix ans. En 2006, la donation à ses enfants sans impôts est passée à 50 000 € tous les six ans.

La loi du 14 mars 1942 avait institué une réduction d'impôt de 25 % pour les donations partages ; cet avantage s'appliqua sans discontinuité majeure pendant 40 ans, avant d'être supprimé par la loi du 3 août 1981, puis d'être finalement réintroduit, avec des taux plus élevés, pour peu que le donateur soit jeune.

Ci-après une étude sur les droits de mutation en France, des Contribuables Associés de Février 2007 : les droits de mutation en Europe.

Résumé :" L'impôt sur la mort tuera-t-il l'économie française ? Du moins contribue-t-il puissamment à l'affaiblir. Les droits de mutation à tire gratuit prélevés par l'Etat (successions et donations confondues) ont représenté près de 8,9 milliards d'euros en 2005. Ces impôts, qui s'ajoutent à l'ISF et à l'impôt sur le revenu, frappent lourdement le patrimoine des Français, incitent les contribuables à s'expatrier vers des cieux fiscalement plus cléments et dissuadent les fortunes étrangères de s'installer en France. Ces droits sont, en effet, beaucoup moins lourds en Allemagne et en Grande-Bretagne ; et l'Italie et la Suède les ont supprimés."

____________________________________________________________________

LES REDEVABLES A L'ISF...PARTENT

Selon Bercy, 843 contribuables assujettis à l'impôt sur la fortune ont quitté la France en 2006 pour la Belgique, la Suisse, le Royaume-Uni, les Etats-Unis,...emportant 2,8 Milliards d'euros de capitaux ; 200 environ sont revenus. En 10 ans, 4 568 redevables ont fui la France. (cf. Les réfugiés)

_____________________________________________________________________

IL MANQUE DE L'ARGENT POUR FINANCER LE RSA ?

Les sommes nécessaires seront en toute logique puisées dans le rendement du patrimoine. A partir de 2009, c'est 1,10 % de plus qu'il faut ajouter à la CSG/CRDS frappant les revenus du capital et de l'immobilier.

La loi n°2008-1249 du 1er décembre 2008 généralisant le Revenu de Solidarité Active (RSA) et réformant les politiques d'insertion est parue au Journal Officiel du 3 décembre 2008. Selon ce texte, la création du RSA a un triple objectif :

- Assurer à ses bénéficiaires des moyens convenables d'existence,

- Lutter contre la pauvreté,

- Encourager l'exercice ou le retour à une activité professionnelle et aider à l'insertion sociale des bénéficiaires.

Le RSA est financé par les départements (et l'Etat) via un Fonds national des solidarités actives créé à cet effet, notamment alimenté par une contribution additionnelle de 1,1% au prélèvement social sur les revenus du patrimoine et de placement.

____________________________________________________________________

LES POLITIQUES SONT AU COURANT MAIS QUE PEUVENT ILS FAIRE ?

Extrait de la préface de proposition de loi déposé au Sénat le 12 novembre 2003 :

" La France est un pays dans lequel la transmission des patrimoines, tant personnels que professionnels, est taxée de manière particulièrement lourde. Si l'on compare le coût d'une transmission par décès d'un patrimoine professionnel en France par rapport à celles d'autres pays européens, les différences du taux effectif d'imposition sont remarquables : 36,8 % en France contre 10,2 % en Allemagne, 0,7% en Espagne et 0% en Italie. Compte tenu de l'importance des recettes que procurent les droits de mutation à titre gratuit, environ 7 milliards d'euros, il n'est guère possible de procéder à un allégement massif dans la conjoncture économique et budgétaire actuelle. Cependant, la structure et le poids des droits de mutation à titre gratuit expriment la façon dont une société perçoit les liens de solidarité entre les personnes. A travers ce barème, on peut lire une certaine conception de la famille et une certaine idée du partage des richesses. Dans une économie libérale, les droits de mutation à titre gratuit conditionnent également la structure de la propriété des moyens de production et influe donc sur le tissu industriel et commercial du pays. En effet, le tissu des petites et moyennes entreprises, et plus généralement des entreprises non cotées, est particulièrement fragile, et une succession mal préparée peut en entraîner leur disparition. Par conséquent de multiples recommandations des autorités de Bruxelles engagent les Etats membres à faciliter la transmission des entreprises, dans la mesure où 30% d'entre elles feront en Europe l'objet d'une mutation avec, chaque fois, un risque de disparition de l'entreprise."

Extrait du rapport du Conseil sur les prélèvements obligatoires sur le patrimoine des ménages mars 2009 ici :

"La France a donc un niveau de prélèvements sur le patrimoine des ménages globalement plus élevé que les autres Etats de l'Union Européenne. Cette situation résulte d'abord du niveau général des prélèvements obligatoires (44,2% en 2006 pour une moyenne de 37,1%). Ces conclusions sont confirmées sur longue période par les analyses de l'OCDE [...]: les prélèvements sur le patrimoine, dont une part substantielle repose sur les ménages, sont à un iveau globalement élevé par rapport aux autres pays de l'OCDE, les prélèvements sur le patrimoine des ménages étant même les plus élevés, en part relative du PIB [...]. La France est [...] le pays dont les recettes tirés de la fiscalité du patrimoine ont été en croissance quasi-continue de 1965 à nos jours. Selon les statistiques de l'OCDE, les recettes de la fiscalité du patrimoine sont passées en France de 4,3% des recettes fiscales totales en 1965 à 8% en 2006, alors qu'elles régressaient de 7,9% à 5,7% dans l'OCDE. Compte tenu de l'évolution des prélèvements obligatoires, l'alourdissement de la fiscalité du patrimoine par rapport au PIB est également marqué, la France passant de 1,5% du PIB en 1965 à 3,5% en 2006, la moyenne des 19 pays de l'Union Européenne membres de l'OCDE est restée pratiquement stable (1,8% en 1965, 1,9% en 2006). La France occupe une position relativement singulière, imposant plus lourdement qu'ailleurs la détention du patrimoine, à travers à la fois des droits de mutation à titre gratuit relativement les plus élevés que dans les pays partenaires, une imposition sur la fortune à laquelle la plupart de nos partenaires ont renoncé, des droits de mutations à titre onéreux élevés, enfin des impôts fonciers devançant sensiblement ceux de tous les partenaires."

_________________________________________________________________________________________

Collection de documents sur le thème "Un milieu hostile au patrimoine" sur